Bei der Gründung eines Unternehmens wurden die Rechtsform, der Firmensitz und die Branche seiner Tätigkeit - zumindest vorerst - festgelegt. Um eine Existenzberechtigung am Markt zu haben, muss das Unternehmen nun Güter oder Leistungen erstellen und dabei eine Wertschöpfung betreiben.

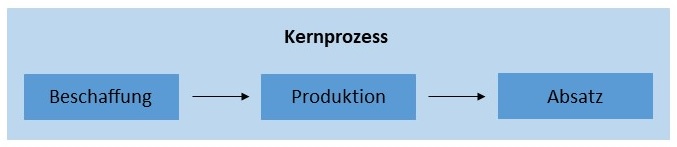

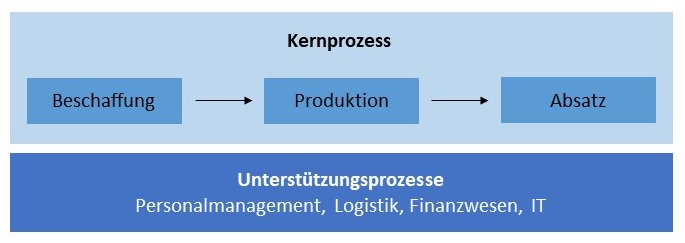

Der betriebliche Kernprozess reicht dabei von der Beschaffung der Ressourcen über die Produktion bis zum Absatz, d. h. der Bewerbung und dem Verkauf des Produktes. Ergänzt wird dieser betriebliche Kernprozess einerseits durch Unterstützungsprozesse, wie z. B. das Personalmanagement oder das Finanzwesen. Diese sind notwendig, damit der Kernprozess überhaupt aufrechterhalten werden kann. Andererseits dienen die Führungsprozesse dazu, alle Aktivitäten im Unternehmen einen Rahmen und eine Richtung zu geben.

Ein einzelnes Produkt, z. B. ein Auto, durchläuft dabei in der Regel mehrere Wertschöpfungsstufen bis zu seinem Verkauf an einen Endkunden. Die Verbindung verschiedener Wertschöpfungsstufen im Unternehmen wird als Wertschöpfungskette bezeichnet.

Für den Erfolg eines Unternehmens ist nicht nur notwendig, die Informations-, Material- und Finanzmittelflüsse im eigenen Unternehmen und zu seinen Kunden und Lieferanten optimal aufeinander abzustimmen, sondern es bedarf darüber hinaus auch einer Planung und Steuerung der gesamten Wertschöpfungskette. Man spricht hier auch von Supply Chain Management (SCM).

Die fortschreitende Digitalisierung im Sinne einer Industrie 4.0 eröffnet sowohl für die betrieblichen Prozesse als auch für die Zusammenarbeit in der Wertschöpfungskette zahlreiche Potenziale zur Steigerung von Effizienz, Effektivität und Flexibilität.

Die Aktivitäten innerhalb eines Unternehmens lassen sich unterteilen in den betrieblichen Kernprozess und diesen ergänzende Unterstützungs- und Führungsprozesse. Ihre Durchführung und ihr Zusammespiel bestimmt die Wertschöpfung eines Unternehmens und bildet die Grundlage für seine Wettbewerbsfähigkeit. Erst die gemeinsame Betrachtung dieser Prozesse ergibt daher ein umfassendes Gesamtbild des Unternehmens.

Kernprozess

Der betriebliche Kernprozess umfasst dabei die direkt mit der Wertschöpfung verbundenen Aktivitäten. Er

beginnt mit der Beschaffung von Materialien und Ressourcen, die benötigt werden, um ein Produkt herzustellen (Produktionsfaktoren).

Nach der Fertigstellung des Produkts wird es dann im Rahmen des Absatzes beworben und direkt oder über den Handel an den Kunden

verkauft. Bis zur Phase des Absatzes wurden nur Finanzmittel für den Herstellungsprozess eingesetzt. In der Absatzphase gilt es nun,

einen zu einem möglichst hohen Gewinn führenden Umsatz und damit Finanzmittelrückflüsse zu generieren.

Die Planung der Aktivitäten für eine bestimmte Zeitperiode erfolgt in einem Unternehmen typischerweise ausgehend von der Planung der Absatzmengen seiner Produkte, welche in Verbindung mit den beabsichtigten Absatzaktivitäten steht. Anhand der geplanten Absatzmenge kann die Produktionsprogrammplanung (sie legt fest, was, wann und in welcher Menge produziert werden soll und kann) als Teil der Produktionsplanung durchgeführt werden. Diese ist wiederum Grundlage für die Bereitstellungsplanung und damit für die Beschaffung. Für die sich aus dem Produktionsprogramm ergebenden Bedarfe müssen - unter Berücksichtigung von eventuell bestehenden Lagerbeständen - die jeweils benötigten Mengen auf Bestellungen aufgeteilt werden (Bestellmengenplanung). Die Bestellungen erfolgen bei Lieferanten, deren Auswahl durch Beschaffungsstrategien geprägt wird. Ausgehend von einem bestimmten Fertigungstyp erfolgen als weitere Teile der Produktionsplanung die Fertigungslosgrößenplanung und die Ablaufplanung (Reihenfolgeplanung der Aufträge).

Unterstützungsprozesse

Neben dem betrieblichen Kernprozess müssen aber auch Unterstützungsprozesse

berücksichtigt werden, die notwendig sind, damit der Kernprozess überhaupt aufrechterhalten werden kann. Beispielsweise

werden für den Kernprozess Arbeitskräfte benötigt, die diese Tätigkeiten ausführen. Daher kommt auch dem

Personalmanagement, u. a. mit der Personalplanung und -entwicklung, eine wichtige Position zu. Auch muss sichergestellt werden, dass die

eingekauften Materialien rechtzeitig im Unternehmen und in der Produktion eintreffen, Zwischenprodukte innerhalb der Produktion

weitergegeben werden und das fertige Produkt zum Kunden oder in den Handel gelangt. Dies sind beispielsweise Aufgaben der Logistik.

Eine wichtige Unterstützungsfunktion kommt auch dem Finanzwesen zu, das u. a. die Teilbereiche externes und internes Rechnungswesen (Finanzbuchhaltung bzw. Kosten- und Leistungsrechnung), Finanzwirtschaft (Investition und Finanzierung) und Finanzplanung umfasst. Beispielsweise schlagen sich im externen Rechnungswesen die einzelnen Geschäftsvorfälle in der Bilanz und GuV nieder. In der Bilanz wird auf der Passivseite die Herkunft der Finanzmittel verdeutlicht. Wie Finanzmittel verwendet wurden, ist auf der Aktivseite der Bilanz abzulesen. Die Gewinn-und-Verlust-Rechnung (GuV) ist eine Erfolgsrechnung, in der die Erträge und Aufwandspositionen eines Geschäftsjahres ausgewiesen werden.

Aufgrund der im betrieblichen Kernprozess und der anderen Unterstützungs- und Führungsprozesse anfallenden Daten kommt ihrer Erfassung, Speicherung, Zusammenführung und Auswertung und damit der IT ebenfalls eine zentrale Unterstützungsaufgabe zu.

Darüber hinaus gibt es weitere, nicht minder bedeutsame Unterstützungsprozesse wie z. B. Wissensmanagement, Forschung und Entwicklung (F&E), Instandhaltung, Rechtswesen oder Versicherungswesen.

Führungsprozesse

Zusätzlich zu den Unterstützungsprozessen sind Führungsprozesse wichtig, da sie allen

Aktivitäten im Unternehmen einen Rahmen und eine Richtung geben.

Zu den Führungsprozessen gehören u. a.

Hierbei gilt es im Rahmen der Personalführung, den Beschäftigten alle relevanten Informationen zu kommunizieren und sie zu

motivieren.

Angesichts der großen Vielfalt von Produkten und Leistungen, die von Unternehmen angeboten werden, ergibt sich eine ebenso große Vielzahl an Wegen, wertschöpfend tätig zu sein. Die Basis von Wertschöpfung besteht aber stets in der - möglichst geschickten - Kombination der einem Unternehmen zur Verfügung stehenden Ressourcen. Es erfolgt eine Kombination von Inputfaktoren, um Output zu erzeugen.

Die Wertschöpfung eines Unternehmens ergibt sich aus dem Wert der erbrachten Gesamtleistung (Summe aus Umsatzerlösen, Bestandsänderungen an Halb- und Fertigfabrikaten etc.) abzüglich der von anderen Unternehmen beschafften Vorleistungen (insbesondere Materialien, planmäßige Abschreibungen auf Maschinen etc.).

Eine (positive) Wertschöpfung ist nicht gleichbedeutend mit einer Gewinnerzielung, sondern hierfür nur eine Voraussetzung. Ob ein Unternehmen letztlich Gewinn erzielt, hängt insbesondere vom Personalaufwand für das Erreichen der Wertschöpfung ab.

Beispiel

In einer Bäckerei werden aus verschiedenen Zutaten Backwaren hergestellt. Die Vorleistungen sind hierbei die

eingekauften Zutaten sowie planmäßige Abschreibungen auf die eingesetzten Maschinen (hierüber wird deren Wertminderung im

Zeitablauf erfasst). Die erbrachte Gesamtleistung wird durch die Umsatzerlöse gebildet. Aufgrund der Verderblichkeit der Backwaren

spielen Bestandsveränderungen bei den hergestellten Produkten keine Rolle (anders wäre es z. B. bei einem

Automobilhersteller).

Übersteigen nun die Umsatzerlöse die Summe von Zutatenkosten und den planmäßigen Abschreibungen, so hat die Bäckerei eine (positive) Wertschöpfung erzielt. Wird in einer vereinfachten Betrachtung von dieser Wertschöpfung der hiermit verbundene Personalaufwand abgezogen, und es ergibt sich ein Wert größer Null, so stellt dies den Gewinn der Bäckerei dar.

Eine (positive) Wertschöpfung ist auch nicht gleichbedeutend mit der zumindest kurzfristigen Existenzsicherung eines Unternehmens. Auch bei einer positiven Wertschöpfung muss ein Unternehmen sicherstellen, dass jederzeit die vorhandenen und zusätzlich kurzfristig beschaffbaren finanziellen Mittel ausreichen, um die fälligen Zahlungsverpflichtungen für die erforderlichen Produktionsfaktoren abzudecken (Liquiditätssicherung). Gelingt dies nicht, ist das Unternehmen zahlungsunfähig, und es muss ein Insolvenzverfahren eingeleitet werden.