Unter einem Ziel versteht man im Allgemeinen einen angestrebten zukünftigen Zustand, der eine Veränderung ausdrückt und Akzeptanz benötigt. Unternehmensziele sind Maßstäbe, an denen sich unternehmerisches Handeln orientiert und gemessen werden kann. Da sich die Ziele nicht nur auf die Gesamtunternehmensebene beziehen, sondern auf alle Entscheidungsebenen, stehen Ziele in einer gewissen Beziehung und können sich sogar behindern. Daher muss bereits bei der Zielfindung berücksichtigt werden, dass jede Aktion auch eine Reaktion an anderer Stelle bedingt und Einfluss auf die Erreichung des Gesamtziels haben kann.

Damit ein angestrebter Zustand mit den gesetzten Zielen erreicht werden kann, sollten gewisse Überlegungen bei einer Zielplanung miteinbezogen werden. Denn es gibt verschiedene Arten von Zielen, die einerseits in verschiedenen Beziehungen stehen können und unterschiedliche Präferenzen aufweisen, andererseits aber auch in einer gewissen Rangordung stehen, in verschiedenen Zeithorizonten zum Erfolg führen sollen und unterschiedliche Bedeutungen haben.

Bei einer Zielbildung empfiehlt sich die Berücksichtigung der SMART-Kriterien. Die Buchstaben stehen für folgende Abkürzungen:

S = spezifisch

Jedes Ziel sollte konkret und eindeutig formuliert sein im Hinblick darauf, was erreicht werden soll und wen dieses Ziel betrifft. Es sollte auch deutlich werden, wozu dieses Ziel dient.

M = messbar

Die Zielerreichung sollte jederzeit anhand geeigneter Messgrößen nachvollziehbar sein und überprüft werden können.

A = anspruchsvoll und akzeptiert

Die Zielsetzung hat anspruchsvoll zu sein, aber auch erreichbar. Dies stellt eine wichtige Voraussetzung für ihre Akzeptanz bei allen Beteiligten dar.

R = relevant

Die Zielsetzung sollte zum Unternehmen passen und von allen Beteiligten als erstrebenswert wahrgenommen werden. Ihre Erreichung muss zudem durch die Handlungen der für die Umsetzung zuständigen Personen beeinflussbar sein. Die Zielsetzung muss relevant sein. Dies fördert die Akzeptanz.

T = terminiert

Der Zeitpunkt beinhaltet die Fragestellung, wann das Ziel erreicht werden soll. Dies erlaubt, die Handlungen auf die Zielerreichung zu diesem Zeitpunkt hin zu planen und auszurichten.

Für eine strukturierte Zielformulierung ist es zudem wichtig, einzelne Zielmerkmale und ihre unterschiedlichen Ausprägungen zu kennen. Die Ziele können u. a. nach sechs Merkmalen unterschieden werden.

| Zielmerkmal | Zielausprägung |

|---|---|

| 1. Zielarten | ökonomische, sachorientierte, soziale und umweltorientierte Ziele |

| 2. Zielbeziehungen | komplementäre, konkurrierende, indifferente Ziele |

| 3. Zielpräferenz | Prioritäten |

| 4. Rangordnung | Oberziele, Zwischenziele, Unterziele |

| 5. Zeitbezug | kurzfristige, mittel- oder langfristige Ziele |

| 6. Zielbedeutung | operativ, taktisch, strategisch |

Unternehmerische Ziele lassen sich differenzieren in ökonomische (Geldgrößen), sachorientierte (Produkt- und Leistungsspektrum), soziale (Verhalten gegenüber Stakeholdern) und umweltorientierte Ziele (Verhalten gegenüber natürlicher Umwelt).

Im Mittelpunkt ökonomischer Ziele stehen mit dem Gewinn verbundene Größen, da diese allgemein als zwingende Voraussetzung für das Bestehen von Wirtschaftsunternehmen angesehen werden. Die Sicherstellung der Liquidität (Zahlungsfähigkeit) hat höchste Priorität, da andernfalls die Insolvenz droht. Die Liquidität lässt sich anhand mehrerer Formeln berechnen. Die einfachste Form ist die Berechnung mittels der Differenz von Einzahlungen und Auszahlungen. Ist die Differenz für eine Planungspriode positiv, dann besitzt das Unternehmen noch freie verfügbare Mittel, auch positiver Cashflow genannt.

Zur Beurteilung des wirtschaftlichen Erfolgs kann neben Gewinn und Wirtschaftlichkeit auch die Rentabilität des eingesetzten Kapitals

bestimmt werden. Die Rentabilität wird brechnet, indem der Gewinn, d. h. die positive Differenz von Erträgen und Aufwand, ins

Verhältnis zum eingesezten Kapital gesetzt wird.

\[\text{Rentabilität} = \frac{\text{Gewinn}}{\text{eingesetztes Kapital}}\]

Die Eigenkapitalsrentabilität lässt sich berechnen, indem der Gewinn durch das Eigenkapital (EK) dividiert wird.

\[\text{Eigenkapitalsrentabilität} = \frac{\text{Gewinn}}{\text{Eigenkapital}}\]

Das Eigenkapital setzt sich aus folgenden Positionen zusammen:

Die Gesamtkapitalrentabilität errechnet sich, indem der Gewinn, addiert um die vertraglich vereinbarten Fremdkapitalszinsen, durch das Gesamtkapital (GK) dividiert wird. Das Gesamtkapital setzt sich aus den Positionen des Eigenkapitals und Fremdkapitals zusammen. Zum Fremdkapital zählen u. a.:

\[\text{Gesamtkapitalrentabilität} = \frac{\text{Gewinn + FK-Zinsen}}{\text{Gesamtkapital}}\]

Das Ergebnis der berechneten Gesamtkapitalrentabilität drückt die Verzinsung des eingesetzten Kapitals aus.

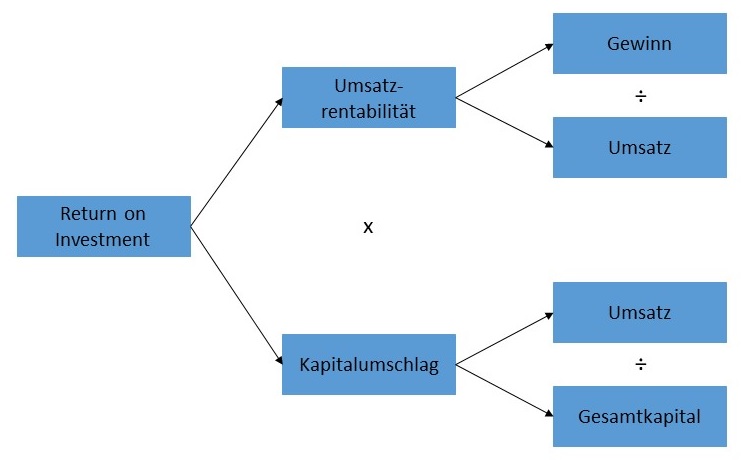

Die Rendite des investierten Gesamtkapitals wird auch mithilfe des Returns on Investments (ROI) berechnet. Das Kennzahlensystem ROI

basiert auf der Multiplikation zweier Kennzahlen, anhand derer die Rendite berechnet wird.

Der ROI wird anhand der Kennzahlen Umsatzrentabilität und Kapitalumschlag berechnet. Die Umsatzrentabilität errechnet sich, indem der Gewinn durch den Umsatz dividiert wird. Der Kapitalumschlag verdeutlicht das Verhältnis von Umsatz zu Gesamtkapital. Die Multiplikation dieser beiden Kennzahlen ergibt den ROI. Die Ergebnisse von Umsatz (Summe, der in einer Periode verkauften, mit ihren jeweiligen Verkaufspreisen bewerteten Leistungen), Gesamtkapital und Gewinn stehen im Mittelpunkt der Berechnungen.

Sachorientierte Ziele beziehen sich auf das Produkt- und Leistungsspektrum eines Unternehmens, also auf die Art, Menge, Qualität sowie Ort und Zeit der zu erzeugenden Produkte bzw. Leistungen. Ihre Erfüllung soll insbesondere dem Erreichen der ökonomischen Ziele dienen. Ein sachorientiertes Ziel könnte beispielsweise sein, eine bestimmte Menge eines bestimmten Produkts in einem bestimmten Ländermarkt im kommenden Planungszeitraum zu verkaufen. Die Entwicklung eines neuen Produkts ist ebenso ein sachorientiertes Ziel.

Soziale und umweltorientierte Ziele drücken sich in der Corporate Social Responsibility (CSR) aus, welche für ein über die gesetzlichen Forderungen hinausgehendes nachhaltiges unternehmerisches Handeln steht. Soziale Ziel können u. a. in Bezug auf die Personalarbeit und deren Regelungen beschrieben und anhand der Mitarbeiterzufriedenheit und -motivation gemessen werden. Sie können sich aber auch auf die Arbeitsbedingungen bei Lieferanten richten.

Umweltorientierte Ziele beziehen sich auf das Verhalten des Unternehmens gegenüber der natürlichen Umwelt. Hierzu zählen beispielsweise die Begrenzung der Schadstoffemissionen bei der Produktion oder auch der Einkauf nur bei Lieferanten, die ihrerseits die Umwelt schonen. Die Zielerreichungen werden oftmals auch in einem CSR-Reporting oder Nachhaltigkeitsbericht von Unternehmen veröffentlicht. In Deutschland ist ein Nachhaltigkeitsbericht erstmals ab 2017 Pflicht für börsennotierte Kapitalgesellschaften mit mehr als 500 Mitarbeitern.

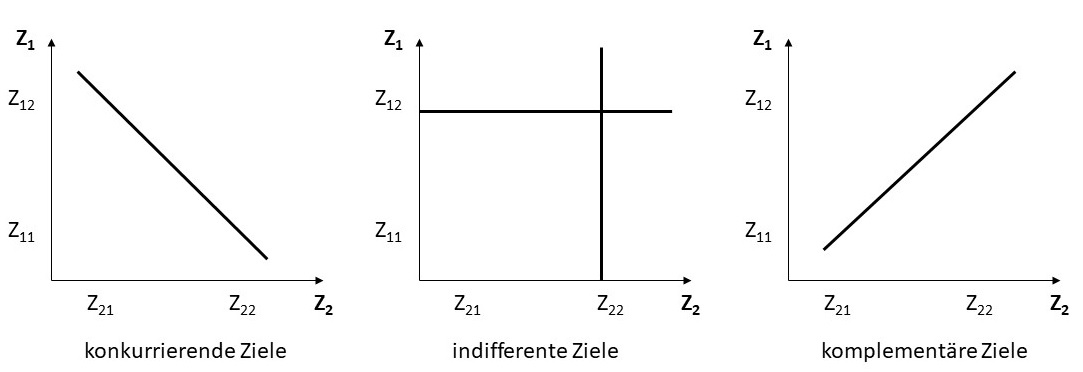

Werden mehrere Ziele gleichzeitig verfolgt, so entstehen verschiedene Zielbeziehungen. Das Kriterium der Zielbeziehungen unterscheidet zwischen komplementären, konkurrierenden (konfliktären) und indifferenten (neutralen) Zielen. Eine komplementäre Beziehung zwischen zwei Zielen liegt vor, wenn eine Steigerung der Erfüllung des einen Ziels zugleich auch eine Erhöhung der Erfüllung des anderen Ziels fördert; beispielsweise führt eine Ausdehnung des Produktionsumfangs, ausgehend davon, dass diese zusätzliche Produktionsmenge auch abgesetzt werden kann, gleichzeitig zu einer absoluten Steigerung des Umsatzes.

Konkurrierende Ziele sind daran zu erkennen, dass die Erfüllung eines Ziels das Erreichen eines anderen Ziels verhindert bzw. der Zielerreichungsgrad reduziert wird; beispielsweise ist der Einkauf nachhaltiger Produkte in der Regel teurer und konkurriert folglich mit dem Ziel der Kostenminimierung im Einkauf. In diesem Fall sind Zielkonflikte vorhanden.

Von einem indifferenten, neutralen Verhältnis zwischen Zielen kann gesprochen werden, wenn die Erfüllung des einen Ziels keinen Einfluss auf eine Erfüllung des anderen Ziels ausübt: Erhöhung des Marktanteils und Eröffnung einer Betriebskantine.

Die einzelnen Zielbeziehungen lassen sich auch grafisch gut verdeutlichen.

Der Verlauf der Gerade bei konkurrierenden Zielen verdeutlicht, dass ein Steigerung des Ziels Z1 von Z11 zu Z12 zur Folge hat, dass die Zielerreichung des Ziels Z2 von Z22 auf Z21 sinkt.

Bei indifferenten Zielen haben die beiden Ziele keine Abhängigkeiten.

Bei komplementären Zielen hat eine Steigerung des Ziels Z1 von Z11 zu Z12 zur Folge, dass auch die Zielerreichung des Ziels Z2 von Z21 auf Z22 steigt.

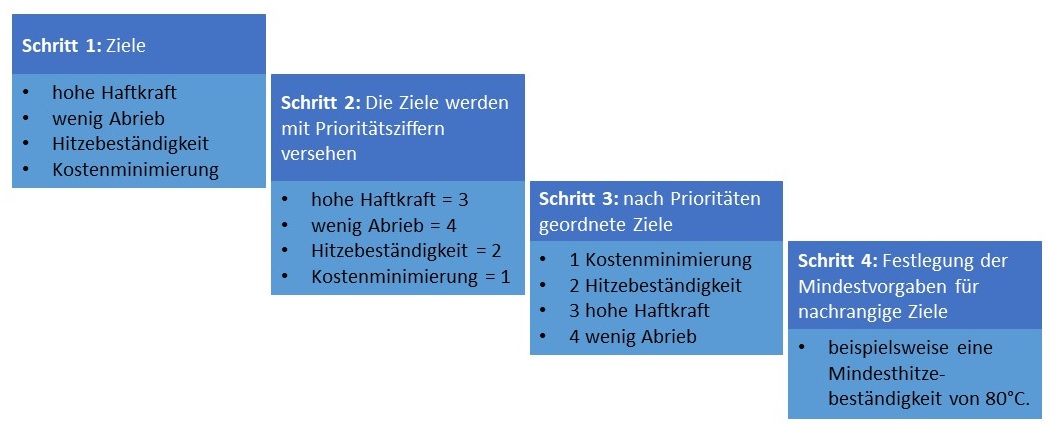

Liegen mehrere, insbesondere konkurrierende Ziele vor, muss eine Präferenzordnung festgelegt werden, an der sich dann Handlungen zum Erreichen der Ziele orientieren können. Hierzu können neben einer bloßen Rangreihung mit Prioritätsziffern auch Mindestvorgaben für weniger priorisierte Ziele oder Gewichtungen der Ziele seitens des Unternehmens festgelegt werden.

Die Bildung von Zielpräferenzen erfolgt in mehreren Schritten:

Eine Reifenfirma produziert Reifen und verfolgt dabei gleichzeitig mehrere Ziele bezüglich der Reifeneigenschaften und

Produktionskosten:

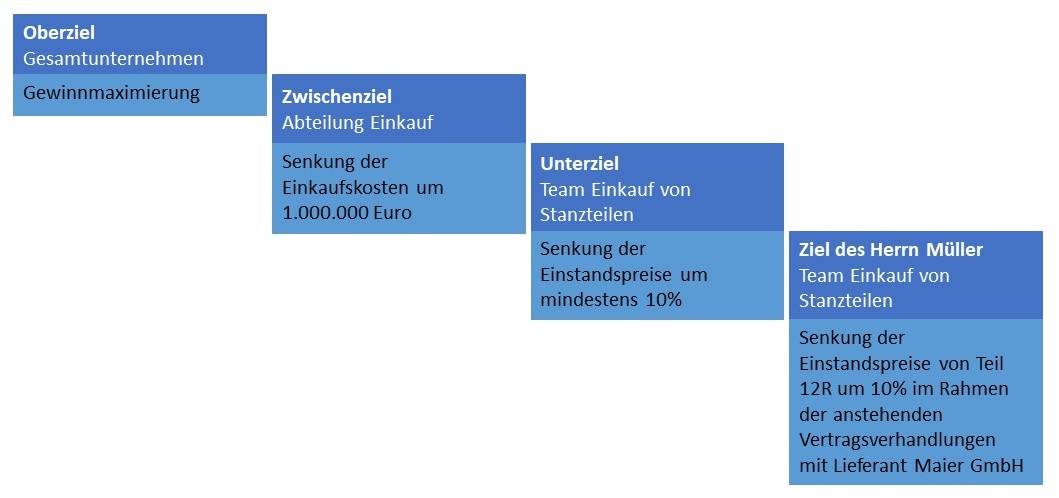

Bei der Bildung einer Rangordnung von Zielen geht es darum, über verschiedene Ebenen eines Unternehmens die übergeordneten Ziele zu operationalisieren.

Ziel A und Ziel B stehen im Verhältnis Oberziel zu Unterziel. Die Oberziele eines Unternehmens können prinzipiell neben ökonomischen Zielen auch andere Zielarten (sachorientierte, soziale und umweltorientierte Ziele) umfassen.

Ziele des Gesamtunternehmens sind häufig sehr allgemein formuliert (z. B. Gewinnmaximierung) und strategisch ausgerichtet. Um

Unternehmensbereiche bzw. Abteilungen, Teams und einzelne Mitarbeiter zu steuern, müssen untergeordnete Ziele abgeleitet werden,

die in einer Zweck-Mittel-Beziehung zu den obersten Zielen stehen. Die Oberziele lassen sich meist nur über Zwischenstufen erreichen.

Aus dem Oberziel werden daher Zwischenziele formuliert. Unterziele wiederum dienen dann zur Erreichung von Zwischenzielen und können

selbst noch weiter untergliedert werden. Dabei sollte sichergestellt werden, dass die Erfüllung der Ziele des untergeordneten

Entscheidungskontextes die Erreichung der übergeordneten Zielsetzung fördert, d. h., die Ziele sollten nach Möglichkeit

komplementär sein.

Ziele lassen sich auch in zeitlicher Hinsicht unterscheiden. Die Differenzierung von Zielen in zeitlicher Hinsicht führt zu einer Unterscheidung in kurz-, mittel- und langfristige Ziele. Die Zeiträume für kurz-, mittel- und langfristige Ziele können je nach Unternehmen unterschiedlich ausfallen. Üblicherweise wird so kategorisiert:

Der kurzfristig ausgerichtete Zielkatalog soll den aktuellen Unternehmenserfolg sicherstellen, indem kurzfristig anstehende Handlungen entsprechend gelenkt werden.

Die langfristige Zielplanung beschreibt demgegenüber einen Zielkatalog, dessen Ergebnis den langfristigen Unternehmenserfolg garantieren soll. Im Mittelpunkt stehen richtungsweisende, zielsuchende und zielbestimmende Innovationen sowie entwicklungsbezogene Ziele, die meist aufgrund der mit dem langen Planungszeitraum verbundenen hohen Unsicherheit nur schlecht strukturiert sind.

Gewisse Überschneidungen mit dem Zeitbezug von Zielen weist die Unterscheidung nach Zielbedeutung in strategische, taktische und operative Ziele auf:

Auch kurzfristige Ziele können von strategischer Bedeutung sein, infolgedessen sind die beiden Unterscheidungsmerkmale Zeitbezug und Zielbedeutung nicht gleichzusetzen. Beispielsweise würde man den Erhalt eines neuen Kredits innerhalb von zwei Wochen als ein kurzfristiges Ziel definieren. Wäre das Weiterbestehen des Unternehmens von diesem Kredit abhängig, läge gleichzeitig ein extrem strategisches Ziel vor.