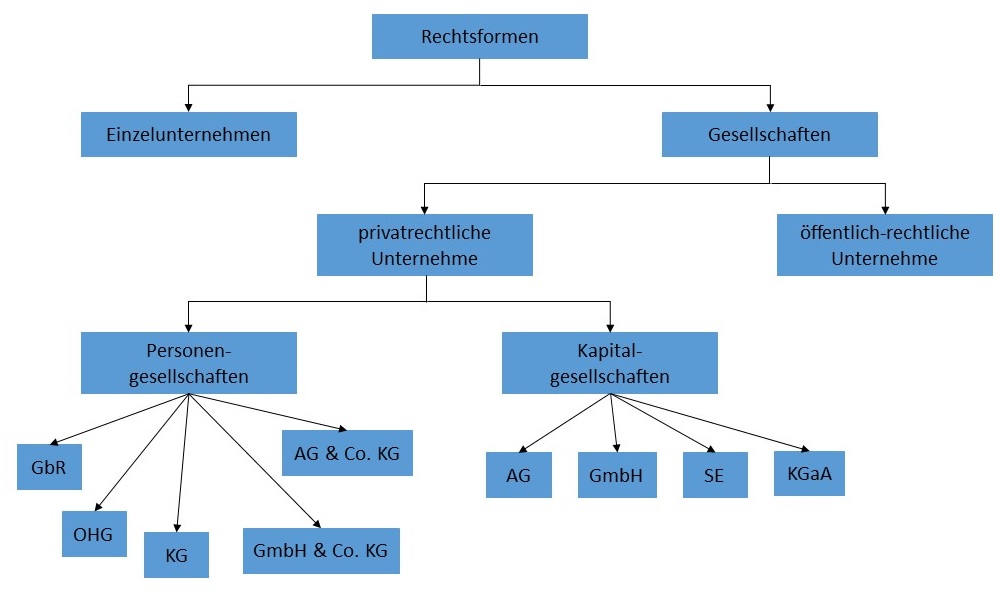

Wenn ein Unternehmen gegründet wird, steht die Wahl der Rechtsform im Fokus. Die Unterschiede der möglichen Rechtsformen werden hierbei anhand mehrerer Kriterien dargestell:

Die Rechtsformen in Deutschland unterscheiden sich demnach in den Vorgaben bezüglich der Geschäftsführung und Leitungsbefugnis. Auch bestehen Unterschiede bezüglich der Haftungsbedingungen und Möglichkeiten der Kapitalbeschaffung. Des Weiteren variieren je Rechtsform die Gründungskosten und Publizitätspflichten, welche mit weiteren Kosten verbunden sind (z. B. Prüfung des Jahresabschlusses und Veröffentlichung des Jahresabschlusses). Auch hat die Rechtsform Einfluss auf die steuerrechtlichen Grundlagen und Steuerbelastungen. Darüber hinaus bedingen rechtsformspezifische Regelungen die notwendige Gründerzahl, bestimmen spätere Möglichkeiten der Umwandlung in eine andere Rechtsform und führen zu unterschiedlichen Nachfolge- oder Auflösungsregelungen.

Die Entscheidung, in welcher Rechtsform ein Unternehmen geführt werden soll, kann angesichts der Vielfalt von Kriterien nur individuell

getroffen werden.

Die möglichen Rechtsformen können in Einzelunternehmen oder Gesellschaften gegliedert werden. Die Wesentlichen sollen im Folgenden kurz - mit Fokus auf dem Aspekt der Haftung - vorgestellt werden.

Einzelunternehmen entstehen im weitesten Sinne bei der selbstständigen Betätigung einer einzelnen natürlichen Person, welche dann als Inhaber fungiert und die Geschäfte führt. Ein Einzelunternehmen kann beispielsweise durch einen Unternehmensberater, den Betreiber eines Imbisses oder einen Studenten gegründet worden sein, der neben dem Studium einen Computerservice anbietet. Der hohen Unabhängigkeit dieser Rechtsform steht die unbeschränkte persönliche Haftung des Einzelunternehmers gegenüber.

Bei den Gesellschaften lassen sich öffentlich-rechtliche und privatrechtliche Unternehmen unterscheiden.

Öffentlich-rechtliche Unternehmensformen sind der Eigenbetrieb, Anstalten des öffentlichen Rechts bzw. das Kommunalunternehmen oder der Zweckverband. Im Gegensatz zu anderen öffentlich-rechtlichen Unternehmensformen handelt es sich beim Eigenbetrieb um eine Rechtsform ohne Rechtspersönlichkeit. Generell stehen diese Rechtsformen nur öffentlichen Verwaltungen als Träger zur Verfügung. Sie sind teilweise bei Stadtwerken, Krankenhäusern oder Verkehrsbetrieben anzutreffen.

Bei den privatrechtlichen Unternehmen sind Personengesellschaften und Kapitalgesellschaften zu unterscheiden. Zu den Personengesellschaften zählt u. a. die Gesellschaft bürgerlichen Rechts (GbR). Die GbR wird in den §§ 705-740 des Bürgerlichen Gesetzbuches (BGB) geregelt. Die Gesellschafter der GbR (mind. zwei Personen) haften persönlich für Verbindlichkeiten der Gesellschaft. Eine andere Personengesellschaft ist die Offene Handelsgesellschaft (OHG); sie wird in den §§ 105-160 HGB geregelt. Die Offene Handelsgesellschaft ist eine Gesellschaft, deren Zweck auf den Betrieb eines kaufmännischen Handelsgewerbes unter gemeinschaftlicher Firma gerichtet ist. Die Haftungssituation ist hier wie bei der GbR.

Eine weitere Personengesellschaft ist die Kommanditgesellschaft (KG), die in den §§ 161-177 HGB geregelt ist. Der Unterschied zur OHG besteht in der begrenzten Haftung eines Teils der Gesellschafter (Kommanditisten) auf den Betrag der Vermögenseinlage. Kommanditisten sind zudem nicht geschäftsführungsberechtigt. Der andere Teil der Gesellschafter (Komplementäre) haftet dagegen unbegrenzt persönlich.

Bei den Kapitalgesellschaften können die Gesellschaft mit beschränkter Haftung (GmbH), die Aktiengesellschaft (AG) sowie die Societas Europaea (SE) unterschieden werden.

Die Regelungen zur GmbH finden sich im GmbH-Gesetz (GmbHG). Das Stammkapital einer GmbH beträgt mindestens 25.000 Euro (§ 5 GmbHG). Es setzt sich aus den Stammeinlagen des oder der Gesellschafter (Gesellschaftsvermögen) zusammen. Die Haftung ist beschränkt auf das Gesellschaftsvermögen. Die Geschäftsführung und Vertretungsmacht der GmbH nach außen erfolgt durch einen oder mehrere Geschäftsführer (Leitungsorgan). Die Gesellschafterversammlung ist das beschließende Organ. Bei GmbHs mit über 500 Mitarbeitern ist rechtlich noch ein Aufsichtsrat als Kontrollorgan vorgeschrieben. Ein Wechsel der Gesellschafter und eine Verschiebung der Gesellschaftsanteile einer GmbH müssen notariell beurkundet werden.

Eine Aktiengesellschaft (AG) ist im Aktiengesetz (AktG) geregelt. Das Mindestgrundkapital bei Gründung beträgt 50.000 Euro (§ 7 AktG). Dieses Grundkapital wird in Aktien zerlegt (§ 1 AktG), die von den Gesellschaftern (Aktionäre) gehalten werden. Im Gegensatz zur GmbH sind Gesellschafterwechsel (Aktionärswechsel) einfacher durchführbar, da Aktien leichter handelbar sind und auch weitere Aktien neu ausgegeben werden können. Sofern eine AG an die Börse geht, können Aktien des Unternehmens dort frei gehandelt werden. Die Haftung ist bei einer AG analog zur GmbH auf das Gesellschaftsvermögen beschränkt. Organe der AG sind Vorstand (Leitungsorgan), Aufsichtsrat (Überwachungsorgan) und Hauptversammlung (Beschlussorgan).

Seit dem 08.10.2004 gibt es die Möglichkeit, auch eine europäische Rechtsform, die Societas Europaea (SE), zu wählen. Diese Rechtsform einer europäischen Kapitalgesellschaft basiert auf europäischem Recht und ermöglicht es, mit Gesellschaften verschiedener Mitgliedsstaaten zu fusionieren. Für einige Unternehmen war dieser Wechsel daher interessant. Der Finanzdienstleister Allianz ist beispielsweise 2006 von einer AG in die europäische Rechtsform SE umgewandelt worden. Von den Unternehmen, die im DAX vertreten sind, haben u.a. auch BASF, E.ON, SAP und Vonovia die Rechtsform SE.

Es gibt darüber hinaus auch Mischformen. Diese Rechtsformen setzen sich aus einer personen- und kapitalgesellschaftlichen Bezeichnung zusammen. Zum einen gibt es die KGaA (Kommanditgesellschaft auf Aktien); sie ist eine Kapitalgesellschaft. Die KGaA verfügt über mindestens einen persönlich haftenden Komplementär. Die Aktionäre, die bei dieser Unternehmensform als Kommanditaktionäre bezeichnet werden, haften wie die Kommanditisten einer KG lediglich bis zur maximalen Höhe ihrer Einlage. Ein bekanntes DAX-Unternehmen mit dieser Rechtsform ist die Merck KGaA. Zum anderen gibt es die Kombination aus GmbH bzw. AG und KG als GmbH & Co. KG bzw. AG & Co. KG. Diese Mischformen gelten als Personengesellschaften, bei der die GmbH bzw. die AG der persönlich haftende Gesellschafter der Kommanditgesellschaft ist.

Während des Geschäftsbetriebs eines Unternehmens kann es zu Rechtsformumwandlungen kommen. Umwandlungen werden beispielsweise bei Haftungsänderungen, Tod des Alleininhabers, zur Vorbereitung der Beteiligung externer Investoren, der Steuerersparnis oder Umgehung von Publizitätspflichten vorgenommen. Regelungen hierzu finden sich um Umwandlungsgesetz (UmwG). Umwandlungen können vorgenommen werden durch Verschmelzung, Spaltung, Vermögensübrtragung und durch Formwechsel (§§ 1ff. UmwG).