Die zu beschaffenden Materialien sind u. a. zeit- und mengengerecht der Produktion zur Verfügung zu stellen. Entweder muss die Anlieferung produktionssynchron erfolgen oder es bedarf eines Lagers zur zeitlichen Überbrückung von der Beschaffung bis zu deren Einsatz in der Produktion.

Nicht wiederkehrende Bedarfe, beispielsweise bei der Entwicklung von Prototypen oder der Besorgung von speziellen Ersatzteilen, werden durch eine Einzelbeschaffung gedeckt. Hier ist eine Zeitüberbrückung gar nicht oder nur in einem sehr geringen Umfang notwendig, da eine direkte Verwendung vorgesehen ist.

Bei einer produktionssynchronen Beschaffung wiederkehrender Bedarfe sollen die Materialien genau in dem Moment zur Verfügung stehen, wenn sie benötigt werden. Eine produktionssynchrone Beschaffung ist auch mit dem Begriff der Just-in-Time-Beschaffung oder Just-in-Sequence-Beschaffung verknüpft. Just-in-Time-Beschaffung bedeutet, dass der gesamte Materialfluss so geplant ist, dass er zeitlich auf den Produktionsprozess abgestimmt ist. Eine Just-in-Sequence-Beschaffung beschreibt eine daüber hinausgehende reihenfolgesynchrone Anlieferung, bei der der Zulieferer beim Verpacken der Materialien eine korrekte Reihenfolge zu beachten hat, damit diese Reihenfolge 1:1 vom Unternehmen in den Produktionsprozess übernommen werden kann. Diese beide Formen kommen ohne einen vorhandenen Materialbestand beim einkaufenden Unternehmen aus, da die Lieferung direkt in der Produktion verbraucht wird.

Die Umsetzung einer produktionssynchronen Beschaffung ist allerdings keineswegs trivial, da selbst kleinere Fehler (z. B. leicht verspätete Lieferung, leichte Mengen- oder Qualitätsabweichungen) schwere Folgen für den Produktionsprozess des einkaufenden Unternehmens haben. Folglich ergeben sich hohe Anforderungen an die Zuverlässigkeit des Lieferanten und die Notwendigkeit einer engen Abstimmung.

Eine Lagerhaltung ist bei Vorratsbeschaffung erforderlich. Eine Vorratsbeschaffung sollte immer dann gewählt werden, wenn die

Materialbeschaffung und der Materialverbrauch sich nicht exakt aufeinander abstimmen lassen bzw. dies zu unverhältnismäßigen

Kosten führen würde. Durch die Lagerhaltung wird eine schnelle, unkomplizierte und sichere Materialversorgung der Produktion

ermöglicht. Sicher deshalb, weil eine Lagerhaltung auch dazu beitragen kann, dass Schwankungen des Materialflusses im Kernprozess,

d. h. zwischen Beschaffung, Produktion und Absatz, ausgeglichen und damit Versorgungsrisiken reduziert werden können. Beim Vorhalten

eines Lagers ist es gegebenenfalls auch möglich, auf günstigere Beschaffungsmarktsituationen in Form von sinkenden Preisen

zu warten.

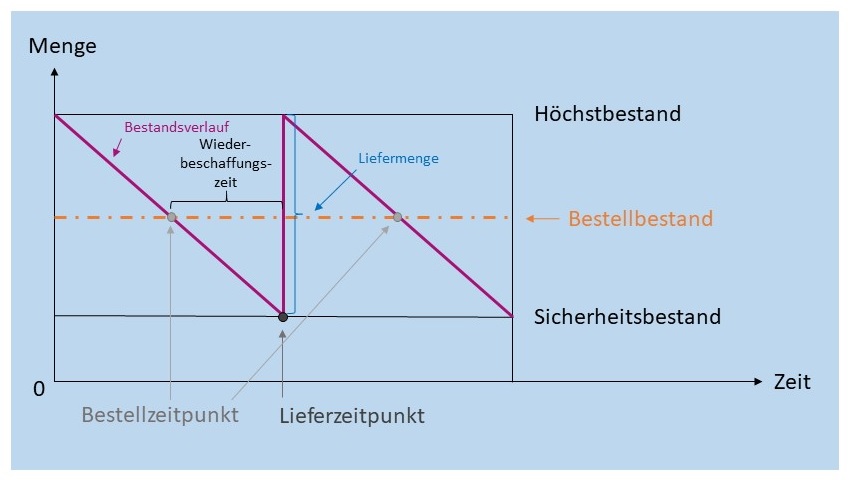

Bei den Überlegungen zur Vorratshaltung ist zu berücksichtigen, dass ein Lager nur über eine bestimmte Kapazität verfügt und nur bis zu einem Höchstbestand befüllbar ist. Bei Materialverbrauch sinkt der Bestand. Es muss im Vorhinein geplant werden, ab welchem Mengenstand (Bestellbestand) die Materialien neu bestellt weden müssen, damit die Produktion aus Materialsicht unterbrechungsfrei möglich ist. Sollte der Lieferprozess unverhofft länger dauern oder der Verbrauch während der Lieferzeit (Wiederbeschaffungszeit) höher sein als prognostiziert, ist ein Sicherheitsbestand für diese unvorhersehbaren Ereignisse festzulegen.

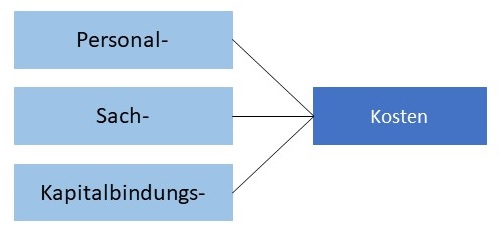

Die Lagerhaltung verursacht Lagerhaltungskosten, die in Personal-, Sach- und Kapitalbindungskosten unterteilt werden können.

Personalkosten stellen Gehälter, Löhne und auch Zulagen für das Lagerpersonal dar. Sachkosten entstehen durch das Einrichten und Vorhalten des Lagers und des Lagergebäudes. Zu den Sachkosten zählen u. a. auch die Versicherungen für Vorräte und eventuelle Wertminderungen, die Kosten der Instandhaltung, Energiekosten sowie Abschreibungen der Lagergebäude und -einrichtungen.

Kapitalbindungskosten beziehen sich u. a. auf Vorräte, die Kapital binden, das nicht für andere Investitionen zur Verfügung steht ("totes Kapital"). Es handelt sich hierbei um Opportunitätskosten. Aus dieser Perspektive sollten die gelagerten Materialmengen so gering wie möglich gehalten werden, um die dafür anfallenden Kapitalbindungskosten und damit die Lagerhaltungskosten gering zu halten.

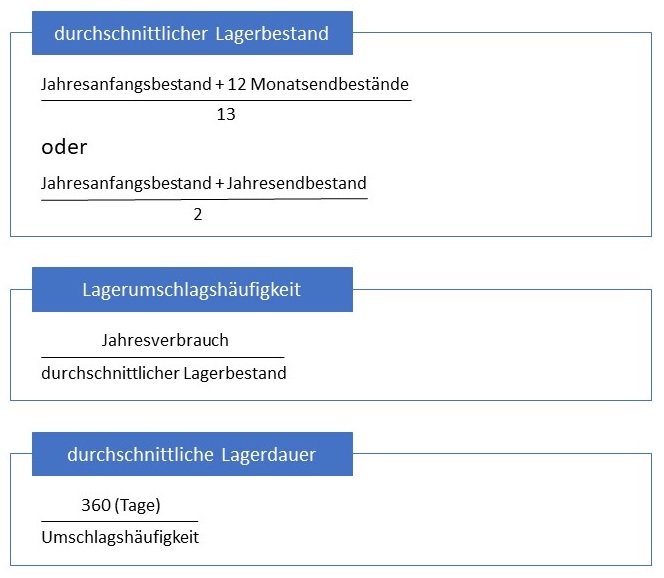

Die Wirtschaftlichkeit von Lagern lässt sich anhand verschiedener Kennzahlen überprüfen.

Der durchschnittliche Lagerbestand (in €, kg, Stück etc.) lässt sich also auf zwei Arten berechnen:

\[\text{durchschnittlicher Lagerbestand} = \frac{\text{Jahresanfangsbestand + 12 Monatsendbestände}}{\text{13}}\]

\[\text{durchschnittlicher Lagerbestand} = \frac{\text{Jahresanfangsbestand + Jahresendbestand}}{\text{2}}\]

Beispiel

| Zeitpunkt | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Bestand (Stück) |

20 | 22 | 15 | 13 | 17 | 28 | 12 | 21 | 24 | 27 | 22 | 26 | 13 |

\[\text{durchschnittlicher Lagerbestand} = \frac{\text{(20 + 22 + 15 + 13 + 17 + 28 + 12 + 21 + 24 + 27 + 22 + 26 + 13)}} {\text{13}} = \text{20 Stück}\]

Die Umschlagshäufigkeit gibt an, wie oft das Lager geleert und neu gefüllt wird. Sie lässt sich wie folgt errechnen:

\[\text{Lagerumschlagshäufigkeit} = \frac{\text{Jahresverbrauch}}{\text{durchschnittlicher Lagerbestand}}\]

Beispiel

Wenn der durchschnittliche Lagerbestand beispielsweise bei 50.000 kg und der Jahresbedarf bei 150.000 kg von demselben

Gut liegt, dann wird das Lager dreimal umgeschlagen.

Wie lange die Vorräte durchschnittlich auf Lager bleiben, gibt die durchschnittliche Lagerdauer an:

\[\text{durchschnittliche Lagerdauer} = \frac{\text{360 (Tage)}}{\text{Umschlagshäufigkeit}}\]

Beispiel

Bezogen auf die Lagerumschlagshäufigkeit von 3 ergibt sich die durchschnittliche Lagerungsdauer von 120 Tagen

bei der Berücksichtigung von 360 Tagen.

Das in den Lagerbeständen gebundene Kapital könnt auch bei der Bank angelegt und verzinst werden oder es wurde mit einem Kredit finanziert. Mit dem entsprechenden Zinssatz kann dann der Lagerzinssatz des gebundenen Kapitals wie folgt errechnet werden:

\[\text{Lagerzinssatz} = \frac{\text{Zinssatz der Bank (in %)} \cdot \text{durchschnittliche Lagerdauer}} {\text{360}} = \frac{\text{Zinssatz der Bank (in %)}}{\text{Umschlagshäufigkeit}}\]

Beispiel

Bei der durchschnittlichen Lagerdauer von 120 Tagen und einem Bankzinssatz von 5% ergibt sich ein Lagerzinssatz von

\(\text{5%} \cdot \frac{\text{120}}{\text{360}} = \text{1,67%}\).

Bei einem Material-Einstandspreis von 1.000 Euro pro Stück, berechnen sich die Lagerzinsen und damit Kapitalbindungskosten wie folgt:

\[\text{Lagerzinsen} = \text{Lagerzinssatz (in %)} \cdot \text{durchschnittlicher Lagerbestand} \cdot \text{Einstandspreis} = \text{1,67%} \cdot \text{50.000} \cdot \text{1.000€} = \text{835.000€}\]

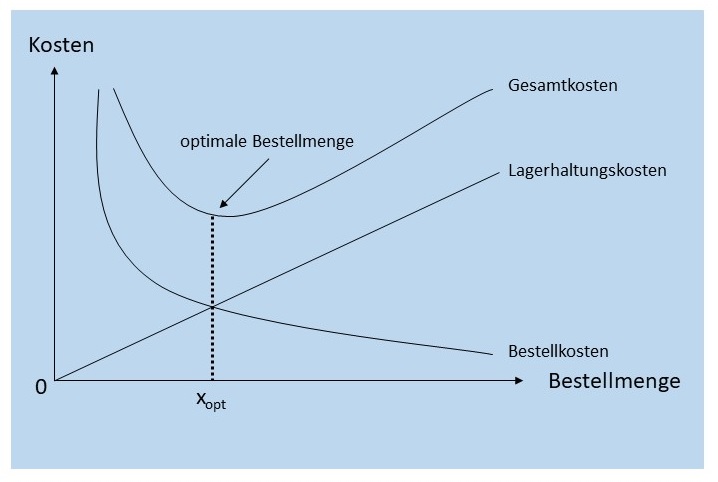

Soll für ein bestimmtes Material eine Lagerhaltung vorgenommen werden, so wird für dieses Material im Anschluss an die Bedarfsermittlung eine Bestellmengenplanung durchgeführt. Entscheidungen über die Bestellmenge basieren einerseits auf dem optimalen Bestellzeitpunkt, damit es nicht zu Fehlmengen wegen unzureichender Vorratshaltung kommt. Andererseits müssen aber auch die Kosten der Beschaffung berücksichtigt werden, welche sich aus den unmittelbaren Beschaffungskosten bzw. dem Einkaufsvolumen, d. h. aus dem an den Lieferanten zu zahlenden Rechnungsbetrag, den Bestellkosten und den Lagerhaltungskosten zusammensetzen.

Das Einkaufsvolumen ergibt sich aus dem Produkt von Preis je Mengeneinheit und der insgesamt zu beschaffenden Menge. Teilweise werden für die Aufteilung der insgesamt beschafften Menge auf wenige Bestellungen (für größere Bestellmengen) (Mengen-)Rabatte angeboten. Werden solche Rabatte nicht gewährt, so ist der Preis je Mengeneinheit konstant und bei einer gegebenen Bedarfsmenge das Einkaufsvolumen fix. Das Einkaufsvolumen ist dann für die Bestellmengenplanung nicht entscheidungsrelevant. Im Grundmodell der optimalen Bestellmenge wird von einer gegebenen Bedarfsmenge und einem konstanten Preis je Mengeneinheit ausgegangen.

Die Bestellkosten umfassen die Kosten für die Bearbeitung und Lieferung der Bestellung. Sie fallen ja Bestellung unabhängig von der Menge und dem Wert der bestellten Güter an und werden daher als bestellfixe Kosten bezeichnet.

Lagerhaltungskosten fallen u. a. als Kosten für das Lagerpersonal, Kosten für das Lagerrisiko und Kosten für das gebundene Kapital der beschafften Materialien an. Lagerhaltungskosten vermindern sich bei einer geringen einzulagernden Menge, da gegebenenfalls weniger Lagerpersonal benötigt wird sowie weniger Kapital gebunden wird und das Lagerrisiko sinkt. Von den Lagerhaltungskosten ist allerdings nur der Teil für die Bestellmengenplanung entscheidungsrelevant, dessen Höhe hierdurch beeinflusst werden kann. Sind beispielsweise drei Mitarbeiter fest in einem firmeneigenen Lager angestellt, so sind die für sie anfallenden Lohnkosten nicht entscheidungsrelevant, da sie unabhängig von der Lagermenge und damit der Bestellmenge zu bezahlen sind. Anders wäre es, wenn die Mitarbeiter nach der Anzahl der Einlagerungsvorgänge, also Lieferungen, entlohnt würden.

Anhand dieser gegenläufigen Kostenentwicklung kann die optimale Bestellmenge ermittelt werden. Sie befindet sich dort, wo die

gesamten Beschaffungskosten aus Bestell- und Lagerhaltungskosten am geringsten sind. Im Grundmodell der optimalen Bestellmenge ist dies

der Schnittpunkt von Bestellkosten- und Lagerhaltungskostenkurve.

| Merke |

| Xopt bezeichnet die Bestellmenge, bei der die Gesamtkosten aus Bestell- und Lagerhaltungskosten ein Minimum erreichen. |