Das langfristige Bestehen am Markt ist für ein Unternehmen eine komplexe und sich stetig verändernde Aufgabenstellung, die sich ohne marktwirtschaftliche und betriebswirtschaftliche Kenntnisse nicht bewältigen lässt.

Der Begriff Betriebswirtschaftslehre setzt sich aus drei Teilen zusammen:

Bei einem Betrieb handelt es sich um eine selbstständig entscheidende und unter eigenem Risiko handelnde Organisation, deren Aufgabe die Herstellung von Gütern und Dienstleistungen zur Deckung von Bedarf ist.

Unter Wirtschaft(en) versteht man die planmäßige und effiziente Entscheidung über knappe Ressourcen zur bestmöglichen Bedürfnisbefriedigung.

Lehre bezeichnet die Tätigkeit, anderen Kenntnisse und Fähigkeiten wissenschaftlich zu vermitteln.

Zusammengefasst bedeutet dies, dass es Aufgabe der Betriebswirtschaftslehre ist, Fähigkeiten und Kenntnisse zu erforschen und zu vermitteln, die wirtschaftliche Handlungen in Betrieben im Zusammenhang mit der Herstellung von Gütern und Dienstleistungen betreffen, mit dem Ziel effizienter Entscheidungen unter knappen Ressourcen zur bestmöglichen Bedürfnisbefriedigung.

Die Betriebswirtschaftslehre ist ein Teilbereich der Wirtschaftswissenschaften, die "auf die Beschreibung, Erklärung, Prognose und Gestaltung gesamtwirtschaftlicher (Volkswirtschaftslehre) und einzelwirtschaftlicher (Betriebswirtschaftslehre) Phänomene" abzielen.

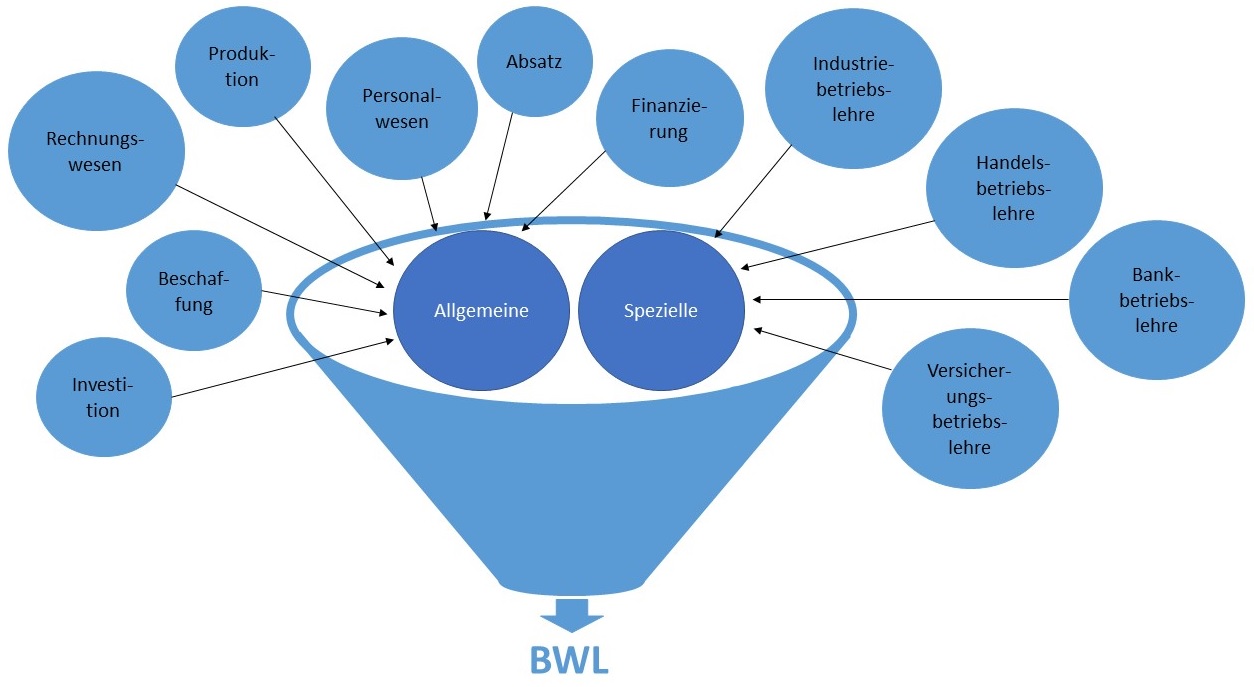

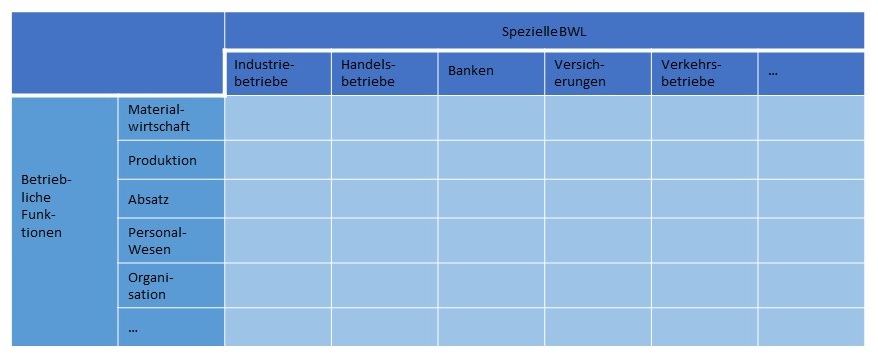

Hinsichtlich des Betrachtungsgegenstands lässt sich die Betriebswirtschaftslehre in zwei Bereiche einteilen: die Allgemeine

und die Spezielle BWL.

Die Allgemeine BWL (ABWL) befasst sich mit übergreifenden Aspekten unternehmerischen Handelns. Dabei beschäftigt

sie sich mit Sachfunktionslehren verschiedener betrieblicher Funktionsbereiche (funktionelle Gliederung), z.B. Beschaffung, Produktion,

Absatz, Rechnungswesen, Investition, Finanzierung, Personalwesen etc.

Gerade bei den Funktionen Beschaffung und Produktion wird deutlich, dass sich diese bei Industrieunternehmen stark von

Dienstleistungsunternehmen wie beispielsweise einer Versicherung unterscheiden. So benötigen Industrieunternehmen in starkem

Maße Materialien, die im Produktionsprozess in das Produkt einfließen (direkte Materialien) und bei Dienstleistungsunternehmen keine

Rolle spielen.

Die Spezielle BWL basiert auf einer institutionellen Gliederung und betrachtet einzelne Wirtschaftszweige, z.B. Industrie-,

Handels-, Bank- und Versicherungsbetriebslehre. Bezogen auf die einzelnen Funktionsbereiche werden dabei die bestehenden

Besonderheiten innerhalb der verschiedenen Wirtschaftszweige adressiert.

Die funktionale und institutionelle Gliederung der BWL macht deutlich, dass die Betriebswirtschaftslehre sich mit realen Problemen und deren Lösungen beschäftigt. Die BWL ist daher eine Realwissenschaft, d.h. eine anwendungsorientierte Wissenschaft.

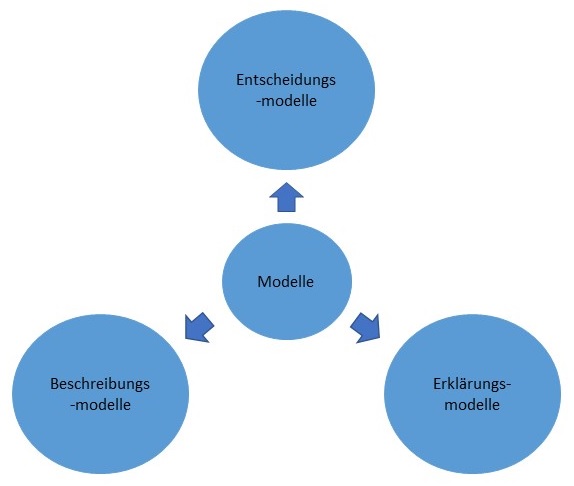

Praktische und nutzbringende Problemlösungen erfordern, nicht nur Wirklichkeiten zu verändern, sondern auch zu gestalten und zu lenken. In der Betriebswirtschaftslehre werden zur Gewinnung, Formulierung und Überprüfung betrieblicher Erkenntnisse Modelle benutzt.

Ein Modell ist eine strukturgleiche bzw. strukturähnliche Abbildung eines Teilzusammenhangs. Es sind Tatbestände der Wirklichkeit, die beobachtet und präzise erfasst und gemessen werden können.

Die komplexitätsreduzierenden Funktionen von Theorien und Modellen erfordern eine Beschränkung auf ausgewählte

Realitätsausschnitte. Hierdurch treten bestimmte Entscheidungsprobleme in den Mittelpunkt, während andere aus dem

Blickfeld verschwinden. Modelle können dabei nach verschiedenen Funktionen unterteilt werden.

Mittels Beschreibungsmodellen werden betriebswirtschaftliche Erscheinungen nur beschrieben. Ein Beispiel hierfür ist das betriebliche Rechnungswesen, welches sämtliche im Betrieb entstehenden Geld- und Leistungsströme erfasst.

Erklärungsmodelle dienen dazu, die Ursachen betrieblicher Sachverhalte und Abläufe zu erklären. Beispielsweise zählen Modelle der individuellen Leistungsbereitschaft oder auch die in der Materialwirtschaft eingesetzten Modelle zur Bedarfsprognose zu den Erklärungsmodellen.

In Entscheidungsmodellen werden Entscheidungsvariablen, d.h. durch den Entscheider beeinflußbare Größen, Zielgrößen sowie Nebenbedingungen (Restriktionen) zusammengeführt, um darauf basierend Entscheidungen zu treffen. Entscheidungsmodelle werden beispielsweise für die Ermittlung der optimalen Bestellmenge verwendet.

Modellaussagen können nach der Vollkommenheit der Information und Anzahl der berücksichtigten Ziele unterschieden werden, d.h. in Modelle mit einem Ziel und mit mehreren Zielen. Aussagen bei vollkommener Information stellen Aussagen unter Sicherheit dar. Aussagen bei unvollkommener Information stellen Aussagen unter Risiko oder Unsicherheit dar.